联系我们

联系电话:0777-2880080

传真电话:0777-2837879

联 系 人:王女士

联系电话:13737768611

邮 编:535000

地 址:广西钦州市黎合江大转盘现代物流中心

外媒详解:中国正创新货币工具 比QE更先进

发布人:admin 发布时间:2015-05-15 来源:本站2个月前,我们刚刚解释为什么中国施行量化宽松是不可避免的。中规中矩的解释是:中国若要通过贬值与美元挂钩的人民币来刺激其外向型经济是有风险的,主要因为在过去四个季度资本外流达3000亿美元,此外中国也不想在申请人民币纳入特别提款权货币篮子前,有操纵货币之嫌。

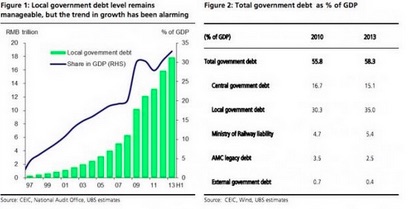

很好理解(如果你所在家国央行采用非传统货币政策),中国地方政府将要进行万亿元债务置换,以此来减轻巨额债务。

图一

因为地方政府通过影子银行系统渠道来避开债务发放限制,此次地方债置换是将高利息贷款换成标准的市政债券,后者是理论上信誉度更高的债券发行者。该政策已经明文规定,落入实处。但是该政策先行省份在试水后发现银行对地方债置换反应平平,这就使得中国央行只有两条路选:1)直接买下所有债券, 2)通过准许购买该债券的商业银行把所购债券抵押做长期现金贷款来增加商业银行的购买需求。第一个选项只会让中国继续量化宽松,而另一个选项则类似于欧洲中央银行的再融资操做。两者都会给中国央行进行大规模宽松政策的理由,第二个选项冀希望于各银行可以使用这些现金向更多经济体进行贷款,以此来促进增长。

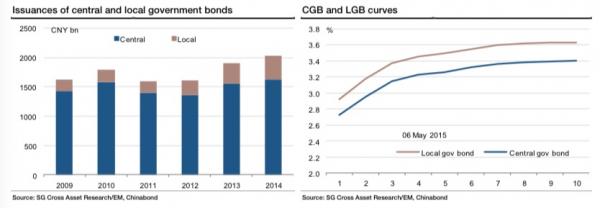

以下是法国兴业银行[-0.66% 资金 研报]的观点(注意其对中国地方债置换规模的预计):

中国人民银行可以采取与欧洲中央银行再融资操作或长期再融资操作类似的措施,将地方政府债券(LGBs)作为抵押品贷给各商业银行。中国人民银行推行的政策是:抵押补充贷款(PSL),这将会激励各商业银行大量购买地方政府债券。此机制是这样运行的:各商业银行将其贷款转向地方政府融资平台(LGFVs),后者收益率6%,购买地方政府债券收益率3-4%,向中央银行长期贷款收益率2-3%。因此各商业银行能够从中收益1-2个百分点。

图二

图三

如果中国央行要帮助地方政府重组债务,现在央行采取的地方债置换计划规模应该与地方债务存量规模相当。考虑到未来几年预算支出也需要一些帮助以吸引需求,所以最终在地方债置换项目上,中国投入20万亿人民币也不足为奇。

这可能需要5年或更多的时间,取决于债券市场的发展。政府期望未来更多投资者将会因资产分配和其他理由对地方债券感兴趣。如果海外投资者有投资渠道,他们就会着手购买。中国央行现在应该启动地方债券市场,而不是控制这个市场。因此,中国央行不会像欧洲央行和美联储那样致力于规定的规模和速度。至多,中国央行会每年宣布最大额度,今年地方债置换额度可能达2万亿人民币,比预期的地方债务发行量1.5万亿人民币要多。

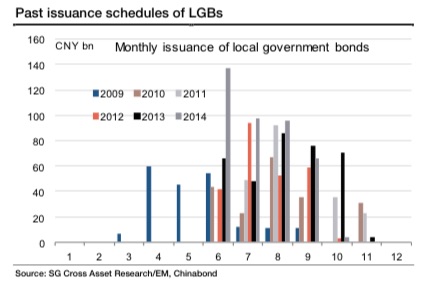

万亿地方债置换计划的影响不容小觑。除了最初地方债置换的1万亿人民币和资助财政赤字的6000亿人民币,2015年地方债券发行量将比去年翻两番,这就意味着中国央行不得不介入以创造需求。我们可以参考过去的债券发行来对2015年的债券量有一个概念,以下是过去债券数据。

截止到本周一,该计划正式进入官方规划,意味着长期再融资操作(这也可以理解成是量化宽松的试行)将在中国变成现实。

图四

以下是华尔街日报观点:

根据最新数据,世界第二大经济体中国经济放缓,因此中国正在启动一项全面经济刺激措施,鼓励银行放松贷款,帮助地方政府重组数万亿美元债务。

在财政部、央行、银监会下发的《关于2015年采用定向承销方式发行地方政府债券有关事宜的通知》:地方债务置换措施能够鼓励银行放松贷款,使得为债务所累的省市政府有喘息之机。

此次指令核心为中国人民银行提出的方案,该方案准许商业银行使用所购的地方政府救市债券来对从央行所贷的低成本贷款担保。此举是为了使中国各大银行可以有更多资金进行新贷款放发。

本周中国东部富裕省份江苏重启地方政府债券发行,而在今年4月因为各银行犹豫购买这些债券,发行事宜被推迟。

新加坡经纪行大华继显的经济学家朱超平在谈到美联储和欧洲央行使用债券购买计划时说:“中央银行利用这个机会向各商业银行提供资金并且降低利率。这与量化宽松政策起的是同样的作用。”

因为该项目可以减轻地方政府GDP占额达35%的债务并且通过增加贷款来促进经济发展,所以这个项目是必须的,但不仅仅只有这两个理由。中国政府的货币困境已经使得中央银行越来越依靠政策利率来刺激经济发展,因为存款准备金率和贷款基准利率已经各下调两次,而今年至少会再进行3次贷款基准利率下调,但这些措施都显然不能遏制经济速度放缓,实际利率仍然会居高不下,所以需要采取其他措施。

以下是华尔街日报观点:

中国央行官员最近否认需要使用非传统货币调控工具,他们说,利率还可以继续下调,今年5月中国央行宣布再次降息,而这也是自去年11月以来第三次降息。但是越来越多迹象表明中国经济形势比经济学家预期的还要疲软,官员也正在设法寻求解决法案。

本周三发布数据显示,工厂,建筑和其他固定资产投资第一季度同比增长12%,是自2000年12月以来最低增速。此次出人意外的投资速度下降是因为房地产投资的不足发展,这也成为经济发展的拖累。同时,4月份工厂产量和零售额也低于预期。

如果中国要达到25年来的最低增速目标7%,在面对经济增速急剧放缓形势下,其政策制定者们要使用更加激进的方法促进经济增长。

实施激进的措施使得中国央行与美联储,欧洲央行和日本央行和其他国家央行一样已经正式进入“非传统”货币政策工具领域。这些国家央行都希望使得本国货币和无限的资产负债能够对低于预期水平的经济增长起到作用。我们预测此举结果作用不大(至少在降低利率上,虽然在促进风险性资产上会有出色的效果),这正如欧洲在进行量化宽松前进行的长期再融资操作,中国也会走上这条老路。

友情链接

地址:广西钦州市黎合江大转盘现代物流中心

联系电话:0777-2880080 传真:0777-2837879

CopyRight© 广西新龙物流集团有限公司 版权所有 备案号:桂ICP备13007331

技术支持:英拓网络